이번에는 고정지수 연금플랜(Fixed Index Annuity)을 다시 살펴보겠습니다. 요즈음 사람들의 수명이 점점 길어져 가고 경제적으로 매우 불확실한 시대를 살아가면서 미래에 대해 우려하거나 고민하지 않는 사람은 별로 없을 것입니다. 은퇴를 위해 개인적으로 별다른 준비가 되어 있지 않은 대다수의 사람들은 정부에서 제공하는 정부 기관의 사회보장 혜택 즉 소셜 연금인 SSA 와 SSI에 대한 기대를 많이 하고 오직 그것에 100% 의지하며 살아가고 있는 분들을 종종 만나곤 합니다. 그러나 그렇게 믿고 있는 은퇴 후의 전적인 소득의 수단으로 생각하고 있는 사회보장 연금 플랜의 앞으로의 전망이 그다지 밝지 못하다는 소문은 다 들었으리라 믿습니다. 몇 년 후면 매달 받아야 할 연금 금액이 일부 삭감이 되는 등 여러 분리한 문제들을 직면하게 될 것이라고 하므로 앞으로 은퇴 계획으로 SSA 나 SSI만을 은퇴연금의 모든 수단으로 생각하고 있는 사람들이라면 누구나 불안해할 만한 현실입니다. 그러나 제가 항상 말하듯이 더 늦기 전에 지금 이라도 은퇴를 설계하는 것이 어떨가 강력히 권해보고 싶은 간절한 심정입니다. 좀 더 밝은 미래와 은퇴를 위해 준비하는 과정이나 요령 또한 플랜 선정 등 여러가지 중요한 것들이 많지만 몇 가지만 간단히 살펴보겠습니다. 우리가 미래를 위해 은퇴를 어떻게 준비하면 좀 더 평안하고 행복한 미래를 보낼 수 있을지 항상 연구하는 한 사람으로서 새로 나온 플랜을 조금 소개해 볼까 합니다.

연금플랜(Annuity Plan)이 항상 인기가 있는 이유 중 하나는 은퇴에 대한 가장 큰 해결책이 될 수 있는 반면, 위험부담이 매우 적든가 아니면 전혀 위험이 없다고 해도 무방한 플랜이며, 평생 소득 보장과 원금이 보장되는 안전한 성장플랜인 동시에 요즘같이 수명이 긴 시점에서 장기 요양(Long Term Care)을 추가할 수 있다는 것은 매우 중요하다고 봅니다. 평생소득이 시작되기 전 미리 사망할 경우 생명 보험금(Death Benefit)/유산상속(Estate planning) 조로 미리 지불되고, 장기 요양 혜택의 경우엔 평상시 보장되는 일반소득의 두 배를 5년에 가까운 기간 동안 지급받을 수 있는 혜택이 포함되어 있기도 합니다. 평생 소득을 위한 연금과 자산을 성장시키기 위한 Growth Potential연금플랜의 차이점, 장단점, 추가 기능 및 이점을 이해하는 것이 매우 번거로울 수 있음을 알고 있으나, 이 시간 간단하게 설명을 해보겠습니다.

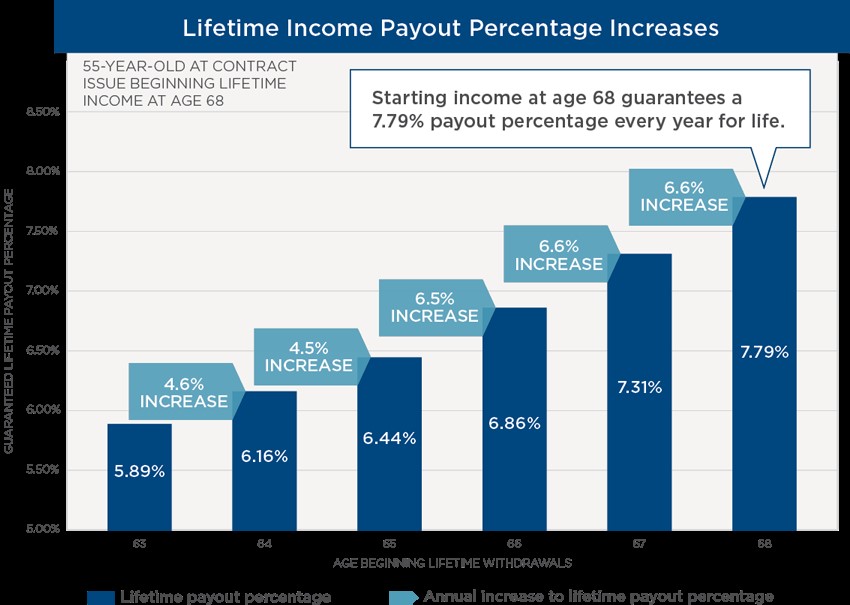

▶가장 높은 평생 소득 플랜 (Highest Lifetime Income Plan)

평생소득을 선택했을 경우의 첫 번째 장점이라면 평생동안 소득이 보장된다는 것이고 더 높은 수익률 ( 7%-10% +) 을 단리 아니면 복리로 이자률을 보장을 받으며, 경우에 따라 매우 높은 보너스(15%-45%)를 제공받기도 합니다. 소득을 선택할 경우에도 부부 아니면 둘 중 한 사람의 기준으로 연금을 신청할 수도 있으며 물론 부부의 생명이 다하는 날까지 소득을 지급받을 경우엔 약간 적은 금액을 지급받게 됩니다. 또한 고정 소득이나 아니면 인덱스 성장 상황에 따라 소득이 인상되는 옵션을 선택할 수도 있으며, 두 가지 모두 수명이 길어서 오랫동안 연금을 수령하여 투자한 모든 금액이 다 소진이 된다하더라도 살아있는 한 약속된 소득은 지속적으로 지급된다는 놀라운 혜택입니다. 그중에 단점이라고 하면 이에 대한 약간의 수수료(0.9%-1.5%)를 매해 지불해야 합니다.

소득 연금을 통해 소득을 최대한 높이려면 일반적으로 예상 은퇴 시점으로부터 10년 이내에 진입하는 사람에게 이상적인 구조가 될 것입니다. 최소한 5년이나 7년에서 10년 사이의 소득을 받을 시기를 정하여 최소한 연기 기간을 두는 것이 좋으며 소득이 높습니다. 예를 들어 현재 55세이고 65세인 10년 후에 은퇴하거나 현재 60세이고 67세에 은퇴하는 경우, 7년에서 10년이란 기간이 되며 소득을 높일수 있는 충분한 기회가 되리라 봅니다. 소득 연금 중 소득이 여전히 증가할 가능성이 있는 플랜과 고정 수입으로 가는 두 가지에서 선택이 가능합니다. 소득이 증가할 수 있는 플랜은 인플레이션에 대한 우려를 감소할 수가 있다고 봅니다.

▶가장 높은 이익성 자산 성장 플랜 (Highest Growth Potential)

이 플랜의 가장 큰 장점은 수수료가 없다는 것입니다. 그러나 보너스는 거의 없고 있을 경우에도 매우 적은 보너스(3%-7%)를 받는 것이 단점이고 고정 인덱스 플랜의 경우 실제 인덱스 시장경제에 따라 움직이므로 수익률에 대한 정확한 보장이 없으나 많은 경우 좋은 수익률을 기대할 수도 있고 원금은 항상 보장됩니다. 그리고 지난 10-20년 평균은 은행 저축에 비해 월등히 높았다는 사실입니다.

연금플랜을 정하기 전에 결정해야 하는 중요한 몇 가지를 소개합니다. 우선 정확한 시기를 정해야 합니다. 보통 3년-10년+ 이고 그 기간이 끝난 후 더 좋은 플랜을 찾아서 다시 가입할 수가 있습니다. 그리고 적어도 몇십 개 이상의 회사들중 A급 이상만 취급하며 적어도 몇십 회사안에서 맞는 플랜을 선택하시길 바랍니다. 그다음은 평생 소득이 필요한지 아니면 가장 높은 성장 가능성을 찾으시는지 결정하며 평생 소득을 선택할 경우엔 고정 수입인지 아니면 소득 증가 가능성 플랜이 적절한지 또한 생각해 볼 필요가 있습니다.

더깊은 이해가 필요하다면 언제라도 무료 상담 해 드리며, 모쪼륵 구독자분들은 은퇴를 현명하게 준비하셔서 알차고 복된 밝은 노후를 보내시길 바랍니다. (P44 제시 샘플차트 참조) <*>

이하정 재정설계사

(213)999-3635

애완견 벼룩 및 심장사상충 관리-<브라이터 동물병원>-옥창...

애완견 벼룩 및 심장사상충 관리-<브라이터 동물병원>-옥창...

주택 구입을 위한 필수 서류 준비 가이드_<론 팩토리>_오창...

주택 구입을 위한 필수 서류 준비 가이드_<론 팩토리>_오창...