현재 여러분에 집을 파는 것에 대해 걱정하고 계십니까? 올해 경제가 향상되고 있지만, 여전히 빠듯합니다. 그리고 그것은 여러분의 생각에 있는지도 모릅니다. 하지만 당신의 주택 자산을 이해하는 것이 당신의 결정을 더 쉽게 만드는 열쇠가 될 수 있습니다.

뱅크레이트의 한 기사는 다음과 같이 설명합니다. "주택 자산은 집의 가치와 주택 담보 대출에 대해 여전히 빚지고 있는 금액 사이의 차이입니다. 그것은 집의 상환된 부분을 나타냅니다. 주택을 구입하기 위해 계약금을 지불할 때 일정 수준의 형평성을 가지고 시작한 다음 모기지를 상환하면서 계속해서 형평성을 구축할 것입니다. 또한 주택의 가치가 높아짐에 따라 시간이 지남에 따라 형평성을 구축할 것입니다."

형평성을 간단한 수학 방정식으로 생각해 보세요. 지금 집의 가치에서 주택 담보 대출로 빚진 금액을 뺀 금액입니다. 최근에 형평성은 생각보다 더 높아졌을 것입니다. 지난 몇 년 동안, 주택 가격이 급등했는데, 이것은 여러분의 집의 가치와 여러분의 지분 또한 급등했다는 것을 의미합니다. 그래서, 여러분은 여러분이 생각하는 것보다 더 많은 지분을 가질 수 있습니다.

▲현재 주택 지분을 최대한 활용하는 방법

이사를 생각하고 있다면 집에 있는 자산이 큰 도움이 될 수 있습니다. 코어로직에 따르면 "주택담보대출을 보유한 미국의 평균 주택 소유자들은 여전히 30만 달러 이상의 자기자본을 보유하고 있습니다."

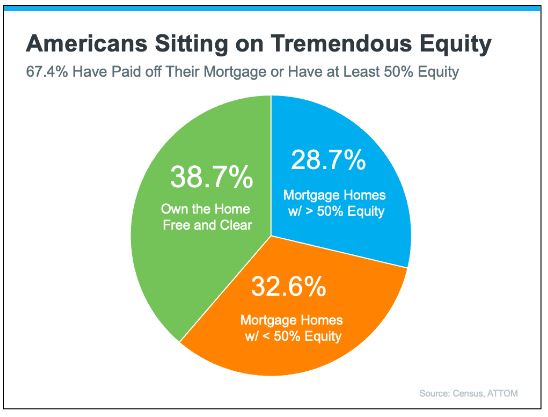

분명히, 주택 소유자들은 현재 많은 지분을 가지고 있습니다. 그리고 인구통계청과 ATTOM의 최근 자료에 따르면, 주택 소유자의 2/3 이상이 주택담보대출을 완전히 상환했거나 (위 도표에서 녹색으로 표시), 최소 50%의 지분을 가지고 있는 것으로 나타났습니다. 즉, 약 70%가 현재 엄청난 양의 지분을 보유하고 있습니다.

▲집을 매각한 후에는 지분을 사용하여 다음 집을 구입하는 데 도움이 될 수 있습니다.

현금 구매자가 되십시오. 만약 여러분이 현재 집에서 오랫동안 산다면, 대출을 받을 필요 없이 다음 집을 살 수 있는 충분한 지분을 가질 수 있을 것입니다. 만약 그렇다면, 여러분은 돈을 빌릴 필요도 없고 담보 대출 금리에 대해 걱정할 필요도 없을 것입니다.

Investopedia는 다음과 같이 말합니다. "경쟁이 치열한 주택 시장에서 쇼핑을 하거나 주택 담보 대출 이자로 돈을 절약하고 싶다면 현금을 지불하고 싶을 수 있습니다. 거래를 성사시키고 다른 구매자들을 물리치는 데 도움이 될 수 있습니다."

더 큰 계약금을 내세요. 귀하의 지분은 다음 계약금으로 사용될 수도 있습니다. 더 많은 금액을 계약금으로 지불할 수 있기 때문에 그만큼 많은 돈을 빌릴 필요가 없습니다.

모기지 보고서는 다음과 같이 설명합니다. "더 많은 돈을 내려놓은 대출자는 일반적으로 대출자로부터 더 나은 이자율을 받습니다. 이는 대출자가 처음부터 주택에 대한 지분을 더 많이 가지고 있기 때문에 계약금이 크면 대출자의 위험이 낮아지기 때문입니다."

▲보유 지분을 쉽게 확인할 수 있는 방법

귀하의 집에 얼마나 많은 지분이 있는지 알아보려면 신뢰하는 부동산 중개인에게 PEAR(Professional Equity Assessment Report)를 요청하십시오.

이사를 계획하고 계십니까? 저희가 도와 드리겠습니다.<*>