인데스 펀드(Index Funds)와 뮤추얼 펀드(Mutual Funds)의 장, 단점 들을 잠깐 비교해 볼까 합니다.

우선 인덱스 펀드는 소비자 물가지수(Consumer Price index)를 참조하시면 이해가 조금 되실 겁니다. 인덱스 펀드는 주식시장에 직접 투자를 하지 않기 때문에 대체로 안전하며 대다수의 인덱스 펀드의 경우 투자하는 회사에서 원금을 보장해 주는 큰 장점이 있습니다.

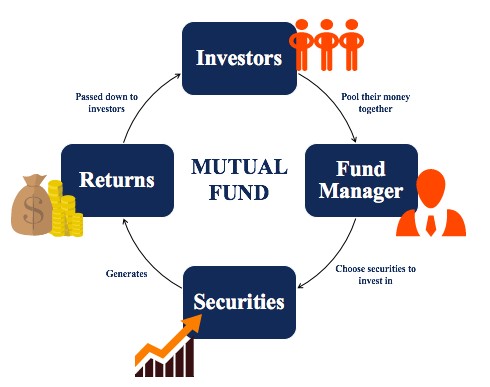

반면에 뮤추얼 펀드는 분산 투자이긴 하지만 어차피 주식시장에 직접투자가 되고 원금이 전혀 보장이 되지 않으므로 경우에 따라서 위험부담이 매우 클 수도 있습니다. 또한, 인덱스 펀드의 다른 장점은 뮤추얼 펀드 매니저의 관리비용이나 수수료가 높은 데 비해 인덱스 펀드는 수수료가 전혀 없거나 매우 저렴한 장점이 있습니다.

인덱스 펀드 연금 플랜은 안전하면서도 성장 가능성을 동시에 제공되는 은퇴 플랜이라고 보시면 됩니다. 은퇴 플랜이 아닌 경우라도 7년 만기일의 경우 평균 6%-8%의 놀라운 수익률의 안전한 성장이 가능하며 또한 고객의 나이가 59 1/2세 이상일 경우엔 매해 10%까지의 제한 없는 인출이 가능합니다.

인덱스 펀드 투자의 장점

요즘 들어 가장 많이 선호하는 투자 방법 중 으뜸이며 날로 인기가 상승하고 있는 인덱스 펀드를 통한 투자플랜들 매우 다양합니다. 그중 소득세 혜택(Income Tax Advantage)이 가능한 IRA(Individual Retirement Account)라든지 Roth IRA, 401K, 403B, SEP 등 물론 연금 플랜 Annuity Plan들이 있으며 안전하며 수익성이 매우 높아 고객들이 매우 만족해하는 인덱스 유니버설 생명보험(Index Universal Life Insurance) 등 다양한 인덱스 펀드 플랜들에 대해서 다시 한번 살펴보겠습니다.

그동안 저에게 상담을 요청한 분들과 저의 고객분들 중에 도대체 인덱스 펀드가 어떤 것이냐? 하는 질문들을 많이 하고 계신데 제가 여러분들께 이해하기 쉽도록 설명을 드릴수가 있을지 약간은 부담이 되지만 인기가 많은 인덱스 펀드의 광범위한 지수 투자 방법 중 하나라서 제가 최대한 설명을 하도록 노력해 보겠지만 이해가 약간 어려울 수도 있을 것이라고 생각을 듭니다.

저는 인덱스 펀드 투자의 장점을 간단하게 몇 가지로 나누어 보겠습니다.

첫째, 뮤추얼 펀드와 같이 주식시장에 직접 투자를 하지 않아서 안전합니다.

둘째, 원금을 보장해 줍니다.

셋째, 수수료가 전혀 없거나 매우 저렴합니다.

넷째는 높은 수익률의 가능성이라고 생각합니다.

하이브릿 투자(Hybrid Investment)

하이브리드 투자는 주식 및 부채 기능을 결합하여 회사가 증권 거래의 재무 위험으로부터 자신을 보호할 수 있는 투자 형태입니다. 이 형태의 투자는 거래자와 투자 전문가가 포트폴리오 자산을 분기하는 데 필수적입니다.

인기가 높은 인덱스 펀드와 뮤추얼 펀드가 혼합된 하이브리드 플랜들이 또한 반응이 대단히 좋은 편인데 안전하게 고정 이자(3~4% 7년 기준)를 주는 인덱스 펀드 중에서 선택하고 또 높은 수익률의 가능성이 있는 뮤추얼 펀드 투자를 접목시킨 놀라운 하이브리드 투자방식이라고 하는 플랜입니다.

예를 들면 투자금액의 일부는 4% 미만의 고정 투자를 선택하고 동시에 나머지 일부는 뮤추얼 펀드에 투자하는 방식이지만 그중에서도 손실 부담 Percentages(%)를 고객 각자가 직접 선택할 수가 있는데 10%까지의 손실은 고객이 부담하고 그 이상은 회사가 책임을 지는가 하면 반대로 회사는 10%까지의 손실을 회사가 흡수를 하고 책임을 지지만 그 이상의 손실은 고객이 부담을 하는 매우 독특한 투자 방법도 있습니다.

현재 지나치게 낮은 은행 이자율에 비교하고 또 감안해 본다면 이 하이브리드 투자 방법은 수수료도 전혀 없고 정말 놀랍고 훌륭한 투자 방법이라고 생각합니다. 그리고 많은 보험회사들이 작년 8월 달을 기준으로 다투어 이자율을 하향 조절을 하고 있는 상황임에도 불구하고 이 하이브리드 플랜은 오히려 2월 20일 2021년 부로 S&P 500 Cap Rate 최대 상한선을 상향 조절하여 현재 $250,000 미만의 투자금액일 경우 최대 상한선을 20%에서 21%, 또한 $250,000 이상의 투자일 경우 21.5%로 변경을 하였습니다.

위에 설명한 이 하이브리드 투자는 7년 만기 연금플랜이며 생명보험은 여기에 해당이 되지 않다는 것을 알려드립니다.

더 자세한 문의를 원하시면 저에게 연락하십시오.<*>

*한국어 무료 재정교육 웍숍에 여러분을 초대 합니다.

▶ 매주 월,(4:30-6:00 P.M. ), 수(7:00 -8:30 A.M.)

▶ Zoom ID 592 599 483 / Zoom PW 3330